Algemeen

De georganiseerde zorg voor monumenten, zo wordt algemeen aangenomen, is het gevolg van een kritisch artikel van Victor de Steurs in De Gids; “Holland op zijn smalst” (1873). De aandacht van de overheid ging aanvankelijk alleen uit naar de architectonisch belangwekkende gebouwen, zoals kerken, kastelen en patriciërswoningen. Op den duur ging die zorg ook uit naar “gewone woonhuizen”. Restaurerende instellingen van het eerste uur waren de Vereniging Hendrick de Keyser (1918) en Het Wijnhuisfonds te Zutphen (1927).

De meeste Stadsherstelorganisaties dateren uit de jaren zeventig van de vorige eeuw. Ze waren meestal het gevolg van kritiek uit de burgerij op het sloopbeleid van gemeenten. De gemeenten werden aangemoedigd tot dat sloopbeleid door de rijkssubsidieregelingen voor reconstructie en sanering. Zo heeft de gemeente Enkhuizen in die tijd ook plannen gehad voor een autoweg door het Kreupeltje en een plein voor het stadhuis. Het pand Breedstraat 50, later door Stadsherstel gerestaureerd, was speciaal voor dit doel aangekocht.

Alhoewel de gemeente Enkhuizen al snel haar beleid had aangepast en het behoud van de historische structuur centraal stelde, is het wel dié periode geweest waarin een aantal verontruste burgers (afgevaardigden van Enkhuizer bedrijven) het initiatief nam om een stadsherstelorganisatie op te richten.

Voorbereiding

Het eerste voorbereidend overleg dateert van 23 december 1969. Een groep onder leiding van de heer S.N Groot (Zaadunie N.V.) verkende de mogelijkheden, waarbij de Hein Buismanstichting (Harlingen) als voorbeeld diende. Beoogd werd een instelling zonder winstoogmerk die op zakelijke basis wordt geleid. Met de opbrengsten uit verkoop of verhuur en subsidies moest een eigen kapitaal worden gevormd, waarmee weer nieuwe projecten gefinancierd konden worden.

Aanvankelijk waren de oprichters geneigd voor een stichtingsvorm te kiezen, dat zou wellicht beter vallen bij subsidieverstrekkers. Maar nadat de Rijksdienst voor de Monumentenzorg had bevestigd dat niet de rechtsvorm, maar de doelstelling en de liquidatiebepalingen bepalend waren voor de mate van subsidiëren, was de keuze snel gemaakt. Bij een vennootschap zou de kapitaalvoorziening gemakkelijker zijn, kon wellicht eenvoudiger geld worden geleend en zou er meer bewegingsvrijheid zijn bij het kiezen van een bestuur.

Het maatschappelijk kapitaal werd gesteld op ƒ 50.000 waarvan wettelijk 1/5-deel moest worden volgestort. Als de betrokken bedrijven bij oprichting elk ƒ 2.000 zouden storten kon snel aan dat wettelijk vereiste worden voldaan, zo “bepaalden” de oprichters.

De eerste panden

Al in de voorbereidingsfase diende zich de mogelijkheid aan om twee panden aan de Dijk (84 en 86) te verwerven. Echter, de vennootschap bestond nog niet officieel en daarom zijn de panden in eerste instantie aangekocht door de Vereniging Oud Enkhuizen, die ze na oprichting weer doorleverde aan Stadsherstel.

Oprichting

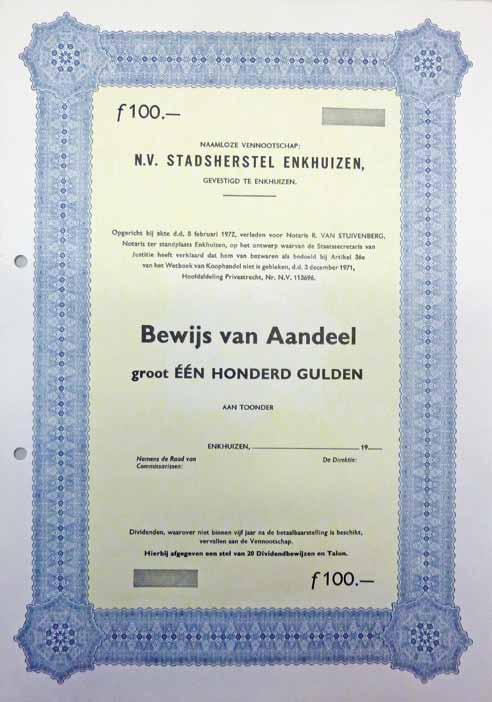

Op 8 februari 1972, verschenen voor notaris Rudolph van Stuivenbergen te Enkhuizen: de heren Robert Krijn Herman van der Feltz van der Sloot (Vereniging Oud Enkhuizen), Jan Hendrik Baars (Polva-Nederland NV en Draka-Kabel NV), Simon Nanne Groot (Zaadunie NV) en Jan van Strien (Koninklijke Zaadbedrijven Gebroeders Sluis NV) om de N.V. Stadsherstel Enkhuizen op

te richten. Het maatschappelijk kapitaal bedraagt dan vijftig duizend gulden (ƒ 50.000) en is verdeeld in vijfhonderd aandelen aan toonder van honderd gulden (ƒ 100,–) elk.

De heer Douwe Ybema (oud-directeur van gemeentewerken) werd benoemd tot directeur. Op verzoek van Ybema is de heer Dick Fleddérus als tweede directeur aangesteld, zodat de werkzaamheden konden worden verdeeld en hij met zijn mededirecteur kon overleggen.

De financiële administratie is door de directeur al spoedig in handen gegeven van Mw. Veenenbos (commissaris).

Logo en briefpapier

De heer Dijkstra (medewerker bij Zaadunie NV) doet een voorstel voor een logo en briefpapier. De vergadering (29 maart 1972) kiest niet voor de Drommedaris als logo, maar voor de panden Dijk 86 en 84, de eerste projecten van Stadsherstel. De vergadering maakte bezwaar tegen de afkorting van de naam tot S.H.E. (StadsHerstel

Enkhuizen). Over een eventuele aanduiding op de door Stadsherstel gerestaureerde panden zal in een later sta-

dium worden gesproken. De aanschaf van visitekaartjes werd niet noodzakelijk geacht.

Het logo is ontleend aan de eerste twee projecten van Stadsherstel; Dijk 86 en 84.

Aandelen

De raad van Commissarissen was van mening dat de aandelen niet via de bank (ABN) uitgegeven moesten worden, dat zou te veel kosten met zich meebrengen. De Directie en Commissarissen benaderden zelf kandidaten en baseerden zich daarvoor op het ledenbestand van de Vereniging Oud Enkhuizen en de Vereniging Vrienden van het Zuiderzeemuseum. De coupure van het waardepapier is klein gehouden (ƒ 100,–) zodat een ieder met een of meer aandelen kan deelnemen.

In het oprichtingsjaar (1972) zijn 329 aandelen uitgegeven en het jaar daarop nog eens 25; eind 1973 bedroeg het werkkapitaal ƒ 40.400,–. Door de bij de oprichting betrokken bedrijven zijn tevens renteloze leningen verstrekt.

Verjonging directie

Dit onderwerp stond al enige tijd op de agenda en verschillende kandidaten zijn de revue gepasseerd. De Commissarissen waren van mening dat kennis van de monumentenzorg en een goed netwerk binnen de (lokale) overheid van belang was. Nadat de Commissarissen hun standpunt hadden bepaald hebben zij hun voorkeur eerst aan Burgemeester Krajenbrink voorgelegd, alvorens de beoogde kandidaat te vragen Op 1 januari 1977 is de heer Frans Chattellon aangesteld als directeur van de vennootschap, als opvolger van de heer Ybema. Op dat moment had de vennootschap haar eerste restauratie (Dijk 86) voltooid en was een tweede (Dijk 84) in uitvoering. De heer Chattellon was op dat moment Hoofd van de afdeling Bouwen Woningtoezicht en als zodanig nauw bij het vakgebied betrokken. Over een mogelijke kans op belangenverstrengeling werd in die tijd niet moeilijk gedaan.

Stichting Stadsherstel Enkhuizen

Op 25 april 1978 is de Stichting Stadsherstel Enkhuizen opgericht. Niet omdat de motieven voor de keuze van de vennootschap waren achterhaald, maar puur op praktische gronden. Voor de restauratie van woonhuismonumenten waren twee subsidiestromen beschikbaar: die van Monumentenzorg en die van Volkshuisvesting. De bijdrage van Volkshuisvesting (maximaal ƒ 52.500) moest bij verkoop (pro rato) worden terugbetaald om te voorkomen dat eigenaren onbedoeld winst zouden maken op hun gesubsidieerde pand (antispeculatie beding). Tegen die maatregel heeft de vennootschap zich fel verzet, maar met een beperkt resultaat. De zaak is bepleit bij de Hoofdingenieur Directeur van de Volkshuisvesting in de provincie, de heer Wieringa, maar dat mocht niet baten.

Toenmalig Staatssecretaris Jan Schaeffer was wel bereid om de subsidie overdraagbaar te maken maar dan uitsluitend voor stichtingen; bij vennootschappen zou de subsidie via dividenden in de zakken van aandeelhouders kunnen verdwijnen en dat was voor een bewindsman met zijn achtergrond (PvdA) onverteerbaar. Dus, werd er een stichting opgericht met een bestuur gelijk aan de commissarissen van de vennootschap en een directeur die ook directeur is van de vennootschap. Vanaf dat moment zijn de restauraties steeds door de Stichting Stadsherstel Enkhuizen uitgevoerd. De vennootschap fungeerde vanaf dat moment hoofdzakelijk als co-financier van de stichting en jaarlijks wordt nog steeds op de Algemene Vergadering van Aandeelhouders ook verantwoording afgelegd over de activiteiten van de stichting.

De statuten van de vennootschap en de stichting werden zodanig ingericht dat de instellingen samen het gehele taakveld binnen de gemeente Enkhuizen konden bedienen. De stichting richtte zich hoofdzakelijk op het restaureren van de beschermde (woonhuis)monumenten en de statuten van de vennootschap zijn

verruimd om ook andere activiteiten te kunnen ondernemen die in het belang zijn van in stand houden van de kwaliteit van het (beschermde) gebied. Met name werd beoogd om in open gaten passende nieuwbouw te realiseren.

De doelstelling van de Stichting Stadsherstel Enkhuizen is als volgt.

- De Stichting heeft tot doel de instandhouding en verbetering van overheidswege beschermde monumenten binnen de gemeente Enkhuizen, doch hoofdzakelijk die welke zijn beschermd krachtens de Monumentenwet.

- De stichting tracht haar doel te verwezenlijken door:

a. het aankopen, restaureren, verkopen en/of exploiteren van objecten als bedoeld in lid 1 van dit artikel;

b. het zoeken naar die bestemmingen voor deze objecten welke de beste waarborg bieden voor langdurige instandhouding van het éénmaal gerestaureerde;

c. speciaal daar werkzaam te zijn waar woon- of bedrijfspanden dreigen verloren te gaan; en

d. het verrichten van alles wat met het bovenstaande verband houdt en dienstbaar is aan het doel der Stichting.

De Landelijke Federatie Het Behouden Huis, de koepel van stadsherstelorganisaties, heeft gevraagd of de statuten van de stichting model mochten staan voor de leden van de federatie. Ze bevatten namelijk een minimum aan beperkingen en een maximum aan subsidie rechten. Vervolgens is de heer Chattellon uitgenodigd om toe te treden tot het bestuur van de landelijke federatie. Hij zou die functie twee termijnen (6 jaar) vervullen.

Op 4 oktober 1980 is Stadsherstel Enkhuizen gastheer voor de jaarvergadering van de landelijke federatie. De burgemeester heeft het gezelschap op het stadhuis ontvangen. De vergadering is gehouden in het kerkje op het toen nog niet geopende buitenmuseum. Na afloop van de vergadering hield de heer Udo Vroom een boeiend betoog over het ontstaan en de ontwikkeling van dat buitenmuseum.

In 1985 kwam voor het eerst de vraag of stadsherstel aandelen wilde terugkopen. Kennelijk leefden de aandeelhouders van het eerste uur in de veronderstelling dat het een tijdelijke deelneming betrof; tenslotte werd er geen dividend uitgekeerd en waren de aandelen op de markt niet (gemakkelijk) verhandelbaar. Een aantal (oudere) aandeelhouders heeft de aandelen (terug)geschonken aan de Stichting

Stadsherstel Enkhuizen, waarmee hun bijdrage van toen beschikbaar blijft voor het werk dat stadsherstel verricht in het belang van het erfgoed van Enkhuizen.

Litho voormalig huis van familie Van Loosen

Als dank aan de aandeelhouders voor het vertrouwen in Stadsherstel is een litho uitgegeven van de gevelwand van de Wierdijk, begin 18e eeuw met op de voorgrond het huis dat tot 1740 bewoond is geweest door de familie Van Loosen.

Van die reproductie zijn (in juni 1979) 70 genummerde exemplaren gedrukt in opdracht van de N.V. Stadsherstel Enkhuizen. Aan alle aandeelhouders is een exemplaar uitgereikt.

Eenhoofdige directie

In de aandeelhoudersvergadering van 29 juni 1981 is, op zijn verzoek, aan de heer Fleddérus ontslag verleend als directeur van de N.V. Stadsherstel Enkhuizen en de Stichting Stadsherstel Enkhuizen. De vergadering besluit om voortaan te volstaan met een eenhoofdige directie voor beide instellingen, in de persoon van de heer Chattellon.

Wegens het vertrek van de heer Groot bij de Zaadunie wordt besloten geen gebruik meer te maken van de diensten van het bedrijf. Voor de vergaderingen, die tot dan toe werden gehouden in “de stille kamer” van het zaadbedrijf, werd uitgeweken naar het kantoor van de Algemene Bank Nederland (ABN) aan de Westerstraat en de notulering werd vanaf dat moment in eigen beheer gedaan.

Veel administratieve taken werden vanaf dat moment verzorgd door de vrouw van de directeur, Thea Chattellon. Zij heeft vanaf 1981 ook de zorg van de financiële administratie op zich genomen. In september 1989 is Mevrouw Chattellon benoemd tot secretaris van de Landelijke Federatie Het Behouden Huis, de koepel van restaurerende instellingen in Nederland, welke functie ze zeven jaar heeft bekleed. Vanaf dat moment is het kantoor van die federatie ook in Enkhuizen gevestigd. De Raad van Commissarissen stelt vast dat er geen sprake is van belangenverstrengeling omdat de doelen parallel lopen.

10-jarig jubileum

De viering van het tweede lustrum van Stadsherstel is gekoppeld aan de symbolische start van de restauratie van Breedstraat 46. Aandeelhouders en genodigden zijn ontvangen in het Wapen van Enkhuizen. Burgemeester Krajenbrink heeft, middels de onthulling van een reclamebord “Stadsherstel Restaureert”, de start van het project Breedstraat 46 gemarkeerd. Onder het genot van een drankje heeft het gezelschap de tentoonstelling over 10 jaar stadsherstel bezocht. De feestelijkheden zijn afgesloten met een diner voor de commissarissen en directie met hun partners en de families Krajenbrink en Fleddérus.

De tentoonstelling is tevens door buitenstaanders goed bezocht en heeft ook 21 nieuwe aandeelhouders opgeleverd.

De heer Ybema, voormalig directeur van Stadsherstel, heeft de feestelijkheden om gezondheidsredenen niet kunnen bijwonen. Hij is in januari 1983 overleden.

Aanzet tot een nieuwe restauratiebeleid

In mei 1983 is het restauratiebeleid geëvalueerd. De panden Breedstraat 50 en Breedstraat 46 zijn in een moeilijke markt verkocht. Dat was aanleiding om de werkwijze van Stadsherstel te heroverwegen en te zoeken naar nieuwe mogelijkheden. In een uitgebreide notitie van de heren Chattellon en Zwart zijn alle aspecten van het restauratieproces en alternatieven daarvoor belicht.1

Bijvoorbeeld de kwaliteit van het eindproduct. Stadsherstel leverde steeds een volledig pand in een optimale kwaliteit. Zou een minder authentieke restauratie met niet steeds originele materialen bezwaarlijk zijn? Fabrieksmatig vervaardigde gesoleerde dakplaten in plaats van reparatie van het aanwezige dakbeschot en het daarop aanbrengen van isolatieplaten. Niet alle voorzieningen ten behoeve van het ongerief zelf leveren. Kan de koper later niet zelf de keuken en de badkamer inrichten? Een stap verder is de casco restauratie. Tenslotte is het pand gered als het casco gezond is.

Stadsherstel restaureerde steeds voor eigen rekening en risico; ze verwierf het eigendom, restaureerde, inde zelf de subsidies en verkocht aan het einde van het proces een gereed product. In volgorde van afnemende invloed is gedacht aan de verkoop van een restauratieplan. Stadsherstel koopt het eigendom, maakt een plan en verkoopt het ongerestaureerde goed weer door met een restauratieplicht.

Zo zou Stadsherstel ook andermans eigendom in opdracht kunnen restaureren; dan treedt ze op als aannemer. De lichtste vorm van betrokkenheid is Stadsherstel als adviseur.

Het rapport besluit met een twaalftal conclusies die aan het bestuur ter besluitvorming zijn voorgelegd. Besloten werd om geen concessies aan de kwaliteit te doen, maar de ruimte te zoeken in het minder compleet afbouwen van de panden. Keukens en badkamers, elementen die de monumentale waarden niet raken en die voor de kopers vaak van groot belang zijn, worden voortaan buiten het bestek gehouden. De optie “verkoop van een restauratieplan” wordt open gehouden. Daartoe kan van geval tot geval worden besloten als de voorcalculaties niet

positief zijn of het product niet courant. De rol van adviseur is zwak en die wordt vooralsnog niet gepropageerd.

Fiscale perikelen

De werkwijze van Stadsherstel was steeds dat een positief resultaat van een restauratie (winst) werd verantwoord als een vervangingsreserve. Uit die reserve konden nieuwe aankopen worden gedaan en een volgende restauratie (mede) gefinancierd. Bij de afhandeling van de aangifte Vennootschapsbelasting 1977 bleek de Belastingdienst met die zienswijze niet te kunnen instemmen. Het verweer was dat Stadsherstel weliswaar een ideële doelstelling had en heeft, maar zich zakelijk profileerde en dientengevolge in concurrentie met aannemers en ontwikkelaars zou treden. Stadsherstel heeft zich verweerd op grond van de redenering dat de commissarissen en directie zich pro Deo inzetten voor die objecten die de markt laat liggen omdat ze economisch niet interessant zijn.

Na heel veel onderhandeling en bezwaar tegen opgelegde aanslagen is er een compromis bereikt. De Stichting Stadsherstel Enkhuizen zal worden ingericht tot een “algemeen nut beogende instelling”, dan zou er een beperkte vrijstelling van Vennootschapsbelasting op grond van artikel 6 Vpb worden versterkt. Daarnaast werd Stadsherstel toegestaan op het resultaat fictieve kosten in rekening te brengen voor de pro Deo gespendeerde tijd van deskundigen op het gebied van bouwkunde, monumentenzorg en de daarmee samenhangende juridische zaken.

De voorwaarden waren, en zijn nog steeds, dat:

• De restauratiewerkzaamheden zich dienen te beperken tot woningen; ruimer:tenminste 90% van de objecten dient woonruimten te betreffen;

• De winstbestemming – jaarwinst van een N.V. of B.V. – mag tot ten hoogste 5% cumulatief als dividend worden uitgekeerd en

• het liquidatiesaldo moet worden aangewend ten behoeve van een gelijksoortige instelling, genoemd in de doelstelling.

Daarnaast werd nog een aantal voorwaarden gesteld met betrekking tot de feitelijke werkzaamheden en het opnemen van een anti speculatiebeding bij verkoop. Om te kunnen controleren of steeds aan al die voorwaarden wordt voldaan werden speciale eisen gesteld aan de te verstekken informatie bij de aangiften. De statuten van de stichting zijn aangepast en in de verkoopakten is de verplichting opgenomen dat kopers en hun rechtsopvolgers lid dienen te worden van de Monumentenwacht Noord-Holland en dat zij de door die instelling aanbevolen

onderhoudsmaatregelen steeds zo goed mogelijk dienen op te volgen. Voor de fictieve kosten maakt de directeur jaarlijks een overzicht en het feitelijke resultaat van dat alles is dat er nimmer meer een aanslag vennootschapsbelasting is opgelegd.

Het oude zeer moest echter wel worden afgehandeld, de boven omschreven afspraken betroffen de nieuwe projecten. Het verzet is tot het laatste moment volgehouden. Echter …. , toen de deurwaarder bij de directeur op de stoep verscheen met een dwangbevel tot betaling, is mevrouw Chattellon nog diezelfde middag, met in haar handtas ƒ 48.081,–, naar het Grote Oost in Hoorn gereisd om de vordering te voldoen.

Nota Monumentenzorg van het Ministerie van Welzijn, Volksgezondheid en Cultuur (WVC)

In januari 1985 wordt er door WVC een Nota Monumentenzorg voorbereid. Het concept wordt om een reactie voorgelegd aan de Landelijke Federatie Het Behouden Huis, waar de directeur van Stadsherstel een bestuursfunctie bekleed. Gemeenten die over een monumentenverordening en een monumentencommissie beschikken mogen voortaan de monumentenvergunningen, tot dan toe een bevoegdheid van de Rijksdienst, verlenen. Ingevolge de Wet op de Stadsvernieuwing komt de subsidie voor (woonhuis) restauraties/verbeteringen ingaande 1 januari 1985 in handen van de gemeente. De Rijksdienst behoudt nog een subsidiemogelijkheid voor rijksmonumenten. Stapeling van subsidies blijkt mogelijk en de gemeenteraad is voorts van oordeel dat de omzetbelasting (onvoorwaardelijk) tot de subsidiabele kosten moet worden gerekend.

Nu was Stadsherstel eerder (21 juli 1983) aangemerkt als een omzetbelastingplichtige instelling omdat ze “in het maatschappelijk verkeer optreedt in concurrentie met andere ondernemers”. Over de ontvangen subsidiebedragen was Stadsherstel geen omzetbelasting verschuldigd, omdat die, na verweer door Stadsherstel, dienden ter dekking van de onrendabele top en niet meer werden aangemerkt als een prijssubsidie. Nu is de vaste regel dat aan een belaste prestatie het recht op aftrek van voorbelasting is gekoppeld. Het mes sneed aan twee kanten. Omdat de restauratiekosten altijd hoger waren dan de opbrengst uit verkoop, kreeg Stadsherstel meer omzetbelasting terug dan ze afdroeg. Ze ontving subsidie over de omzetbelasting – die was tenslotte door de overheid als kosten gedefinieerd – die ze drie maanden later als voorbelasting van de fiscus weer terug ontving.

Die situatie heeft maar kort geduurd. Toen na enkele projecten duidelijk werd dat de geldstroom de verkeerde kant opliep is het beleid voor bestaande woonhuizen snel gerepareerd.

Schildjes

Met het 10-jarig bestaan van Stadsherstel in herinnering werd besloten om alle stadsherstelpanden van een schildje te voorzien. De opzet was om de panden Dijk 84 en 86 van het logo op de een of andere manier in het schildje op te nemen. Van een drietal kunstenaars is een voorstel ontvangen. Het voorstel van Theo Mulder uit Hippolytushoef sprak het meest tot

de verbeelding. Een rond bronzen schild met de panden van het logo in een omgeving van de overige tot dan toe door Stadsherstel gerestaureerde panden. Om de beeltenis de tekst

“STADSHERSTEL ENKHUIZEN ME FECIT”.

Om te voorkomen dat de schildjes van de gevels worden geplukt, zijn ze blind bevestigd met boutjes en een snel hardende tweecomponentenpasta. De schildjes zijn gegoten bij Binder

Bronsgieterij B.V. te Haarlem.

Het eerste schildje is geplaatst aan het pand Dijk 86 en onthuld door Burgemeester Krajenbrink. Het gezelschap heeft onder het genot van een drankje nagepraat in Hotel restaurant Die

Port van Cleve.

Nieuwe emissie

Met ingang van 1 september 1981 is het vennootschapsrecht gewijzigd. Als wapen tegen malafide organisaties dienden vennootschappen een geplaatst en gestort kapitaal te bezitten van minimaal ƒ 100.000,–. Dat was aanleiding om alle aandeelhouders te vragen extra aandelen in de vennootschap te nemen. Velen hebben dat gedaan; uiteindelijk heeft de gemeente (raadsbesluit 10 maart 1986)besloten haar aandeel in het kapitaal van de vennootschap met 113 aandelen uit te breiden, waarmee de vennootschap aan haar wettelijke verplichting kon

voldoen.

Ook zijn oude renteloze leningen omgezet in aandelen.

Stadsherstel Medemblik

De directeur van Stadsherstel Enkhuizen heeft aan de wieg gestaan van Stichting Stadsherstel Medemblik. Op verzoek van de heer J. van Leverink (oud-ondernemer uit Medemblik) is voor het gehoor van de “Oudheidkundige Vereniging Medemblick” een spreekbeurt gehouden over de organisatie, de werkwijze en de ervaringen in Enkhuizen. Na oprichting heeft de directeur nog enige tijd als adviseur de bestuursvergaderingen in Medemblik bijgewoond om de zaak op te starten.

Kantoor automatisering

Op 13 februari 1990 buigt de Raad van Commissarissen zich over een voorstel van de directeur voor kantoorautomatisering ten bedrage van ƒ 10.000,–. De voorzitter heeft zijn aarzelingen, gezien de beperkte omvang van de organisatie. De directeur wijst op de toenemende werkdruk en de effecten van (18%) investeringsaftrek en vennootschapsbelasting. De vraag moet zijn of het bestuur ƒ 5.000,– beschikbaar wil stellen om de werkomstandigheden te optimaliseren.

Het voorstel wordt met meerderheid van stemmen aangenomen op voorwaarde dat met de Federatie een regeling wordt getroffen. Voorkomen moet worden dat de Federatie geruisloos door Stadsherstel wordt gesubsidieerd.

BTW en restauratie

De heer Harlaar, fiscalist en bestuurder bij Stadsherstel, heeft op 24 februari 1990 in Utrecht voor de leden van de Landelijke Federatie Het Behouden Huis een lezing gehouden over “BTW en restauratie”. Hij constateerde dat “onze” instelling in deze nagenoeg geheel voorop loopt; vele instellingen kennen het probleem niet eens. De kern van de lezing betrof het “vervaardigingsbegrip”, de “verleggingsregeling” en de vraag of over subsidie (soms) omzetbelasting verschuldigd is.

De levering van onroerend goed is vrijgesteld van omzetbelasting, met uitzondering van een vervaardigd goed. Van vervaardiging is sprake als er naar maatschappelijke opvattingen een nieuw goed is ontstaan. En volgens het Hof van Justitie van de Europese Gemeenschap moet onder vervaardigen worden verstaan het voortbrengen van een goed dat tevoren niet bestond. Een uitspraak van de Hoge Raad (17 juni 1987) over de herbouw van het door brand verwoeste West-Indisch Huis in Amsterdam bracht duidelijkheid; het pand is volledig herbouwd en werd niet als een nieuw goed aangemerkt. Dus in dat begrip, mits geen functiewijziging, schuilde niet het risico.

Is Stadsherstel opdrachtgever of aannemer? De Hoge Raad besliste (15 oktober 1986) dat een projectontwikkelaar als aannemer wordt aangemerkt en voegde daar aan toe dat dit ook geldt voor degene die het werk niet zelf uitvoert. “Voldoende is dat de algehele leiding bij het tot stand brengen van het werk bij hem berust”. Stadsherstellen voldoen in het algemeen aan deze omschrijving van het (fictieve) aannemersbegrip. Het gevolg daarvan is dat Stadsherstel verantwoordelijk wordt voor de afdracht van omzetbelasting en de sociale premies van zijn contractanten. De bouwers (aannemers) worden dus “onderaannemers”. Het gevolg is dat de verleggingsregeling van toepassing is en de onderaannemers aan Stadsherstel netto factureren en dat Stadsherstel de verschuldigde omzetbelasting zelf rechtstreeks afdraagt aan de fiscus. Een vooraf bepaald deel van de facturen wordt op een geblokkeerde rekening (g-rekening) van de onderaannemers gestort. Van die rekening kan de onderaannemer alleen premies betalen en geen bouwmaterialen kopen. Dit alles om te voorkomen dat malafide (onder)aannemers hun afdrachtplicht verzaken en dat de hoofdaannemer daarover wordt aangesproken.

Het pijnpunt betrof de subsidies. Over (sommige) ontvangen subsidies is wellicht omzetbelasting verschuldigd. De regel is dat alleen omzetbelasting verschuldigd is voor belaste prestaties. Is er sprake van een algemene subsidie tot dekking van een verliessaldo, dan is de subsidie doorgaans niet te beschouwen als een subsidie voor een belaste prestatie. Als er sprake is van een subsidie waaraan de subsidiegever voorwaarden stelt, dan is sprake van een vergoeding voor een belaste prestatie.

De overheid stelde wel degelijk voorwaarden aan de subsidie, zoals bijvoorbeeld: “de restauratie dient uitgevoerd te worden in overleg met de Rijksdienst voor de Monumentenzorg” en “de eigenaar is verplicht na afloop van de restauratie het monument onveranderd te bewaren en te onderhouden in de staat waarin het door de restauratie is gebracht”. Volgens sommige Inspecteurs van de omzetbelasting kon het voldoen aan die verplichtingen als een prestatie van de subsidieontvanger jegens de subsidiegever worden beschouwd.

De heer Harlaar voorspelde tot slot van zijn betoog een gang naar het Hof Amsterdam waarbij een drietal vragen aan de orde zouden komen, t.w.: Is er sprake van vervaardiging? Zijn er subsidies belast, en zo ja, welke? En in hoeverre is de voorbelasting in de onderscheiden situaties aftrekbaar?2

De lezing was bedoeld om besturen van Stadsherstelinstellingen bewust te maken van de risico’s. Sommige gingen te rade bij hun huis-accountant. Afwijkende standpunten werden dan weer om een reactie naar Enkhuizen gestuurd. Een enkeling bleef in de ontkenningfase en richtte zich op de boodschapper en niet op de materie. Het secretariaat van de Federatie en de directeur van Stadsherstel hebben aan die nazorg veel werk gehad en daar ook veel inzicht aan overgehouden.

N.V. Landelijke Bouwkunst West-Friesland

Op de “Westfriezendag” te Hoorn op 1 september 1990 heeft Volkert Nobel (voorzitter) melding gemaakt van het initiatief van Stadsherstel om samen met de Commissie Landelijk Schoon te komen tot de oprichting van een “N.V. Landelijke Bouwkunst”, een restaurerende instelling voor West-Friesland, het totale gebied binnen de omringdijk. Een uitgebreide prospectus onder eindredactie van de directeur van Stadsherstel moest particulieren en gemeenten overtuigen van het nut tot het deelnemen in de vennootschap.3 Om de bedoelingen van de

initiatiefnemers goed over het voetlicht te brengen zijn het voorwoord, de inleiding en de samenvatting van de nota hier integraal opgenomen.

VOORWOORD

Het landschap van West-Friesland heeft een aantal opvallende waardevolle kenmerken. Het meest in het oog lopende kenmerk is de stolpboerderij, waarvan nog een aan-

zienlijk aantal, soms zeer fraaie exemplaren, aanwezig is.

Er zijn ook andere kenmerken te noemen die de sfeer van een streek of een plaats mede bepalen. Als herinnering aan de wijzen van vervoer van personen en goederen kennen we b.v. stationsgebouwen, uitspanningen, koetshuizen en tolhuizen. Werkmanshuisjes en rentenierswoningen geven aan hoe het met de verhoudingen in de agrarische sector gesteld was. Verder kunnen worden genoemd: polderhuizen, schoolwoningen, pastorieën en complexen van vroege sociale woningbouw. Die kenmerken bestaan niet alleen uit gebouwen; andere bouwwerken, zoals bruggen en sluisjes, dragen eveneens bij tot de kwaliteit van een gebied.

Sommige van die kenmerken zijn economisch zwak geworden en verdwijnen, omdat de onderhoudslast te hoog wordt of omdat ze niet meer kunnen voldoen aan de eisen die de gebruiker vandaag de dag daaraan stelt. Nog al te vaak wordt er dan meteen naar het middel van “sloop en nieuwbouw” gegrepen. Voor die weg van de minste weerstand, kan een particuliere restaurerende instelling vaak een goed alternatief zijn.

INLEIDING

Op 12 april 1990 heeft een delegatie van de Stichting Stadsherstel Enkhuizen, in de vergadering van de Commissie voor Landelijk Schoon van het Historisch Genootschap “Oud West-Friesland”, gepleit voor de oprichting van een particuliere restaurerende instelling voor het gehele platteland van West-Friesland.

Daartoe is, in overleg met het bestuur van het genootschap, een “Werkgroep Landelijke Bouwkunst” in het leven geroepen. Naar mate de contouren van de instelling zich duidelijker aftekenden, is de werkgroep aangevuld met enkele specialisten.

De voorzitter van het Genootschap Oud West-Friesland, de heer Volkert Nobel, heeft op de Westfriezendag op 1 september 1990 in Het Park te Hoorn, melding gemaakt van het initiatief en daarbij het doel als volgt omschreven: “[het] in landelijke gebieden komen tot een gestructureerde en zakelijke aanpak wat betreft behoud, restauratie en gebruik van monumentale en beeldbepalende panden”. In verschillende steden kent men reeds particuliere instellingen op dit gebied. De meeste dateren uit de jaren-70 [van de vorige eeuw] en zijn te beschouwen als een reactie vanuit de burgerij op het reconstructie- en saneringsbeleid van de overheid, zoals dat in de jaren-60 [van de vorige eeuw] van rijkswege werd gestimuleerd. Naast Enkhuizen, kennen – binnen de Westfriese Omringdijk – Hoorn en recent ook Medemblik een particuliere instelling op dit gebied.

SAMENVATTING

Probleemstelling:

Steeds vaker verdwijnen ook in West-Friesland historisch waardevolle elementen. Meestal op grond van de overweging dat het pand niet meer voor het huidige gebruik geschikt is en de historische kwaliteit teveel belemmeringen met zich mee brengt.

Daaraan toegeven betekent, dat de sporen van de (bouw)geschiedenis stelselmatig worden uitgewist en dat is om meerdere redenen ongewenst. Restaurerende instelling: Met name in stedelijke gebieden hebben restaurerende instellingen in dat kader goede diensten bewezen. Het is gewenst om voor de regio (West-Friesland binnen de Omringdijk) over een soortgelijke instelling te beschikken. Uit het oogpunt van een goed cultuurbeleid dient in eerste instantie gezocht te worden naar mogelijkheden om bestaande gebouwen door aanpassing beter geschikt te maken [voor hun functie]. Tegenover de meerprijs daarvan staan mogelijkheden van subsidie.

Die meerprijs mag niet te hoog zijn, een zakelijke aanpak is steeds vereist en de eindprijs (kosten minus subsidie) van het gerestaureerde pand mag de marktwaarde ervan niet te boven gaan.

Werkwijze en juridische vorm:

Naar de aard van werken onderscheiden we beherende-, restaurerende- en exploiterende instellingen. De restaurerende instelling koopt, restaureert en verkoopt, zodat het geïnvesteerde geld weer spoedig voor een ander object vrijkomt. Daardoor is een relatief beperkt eigen-vermogen vereist; gestreefd wordt naar één miljoen gulden. Het werkapparaat blijft beperkt van omvang en voor de nazorg kan een beroep worden gedaan op de Monumentenwacht Noord-Holland.

Uit de voorkomende juridische vormen (stichting, vennootschap en vereniging) lijkt de NV-vorm het meest geschikt, vanwege de relatief eenvoudige kapitaalverwerving (uitgifte van aandelen) en de openheid (publicatieplicht).

Door(een vergaand) delegeren van bevoegdheden kan slagvaardig worden opgetreden. De instelling beoogt een ideëel doel te realiseren, doch dient dat op een zakelijke basis tot

uitvoering te brengen om een redelijk rendement (maximaal 5% cumulatief ) voor de aandeelhouders veilig te stellen.

Fiscaal:

Het restaureren van panden wordt als regel gezien als een belaste prestatie in de zin van de Wet op de omzetbelasting. Voor het aankopen van een van rijkswege beschermd monument, kan de instelling vrijstelling van overdrachtsbelasting (6%) verkrijgen.4

Over gemaakte winst wordt vennootschapsbelasting geheven,. Restaurerende instellingen kunnen beperkt én volledig worden vrijgesteld. In het eerste geval op basis van een algemeen maatschappelijk belang en in het tweede geval naar analogie van woningcorporaties.5

Voor het optimaal functioneren in de totale breedte (beschermde- en niet beschermde panden; woningen en andere gebouwen) zal het onontkoombaar zijn meer dan één rechtspersoon in het leven te roepen.

Subsidies:

Historisch waardevolle objecten in stand houden, is duurder dan het exploiteren van indifferente objecten en nieuw bouwen. Die meerkosten worden als regel gesubsidieerd.

Het Besluit Rijkssubsidiëring Monumenten (BRRM)6 maakt onderscheid naar eigendom en kent aan restaurerende instellingen onder voorwaarden een hogere bijdrage (80%) toe. Gemeenten kunnen zo’n onderscheid ook aanbrengen in het kader van de Subsidieverordening Stads- en Dorpsvernieuwing (VNG model).

Werkkapitaal:

Het werkkapitaal zal worden vergaard door aan gemeenten, bedrijven en particulieren aandelen uit te geven in coupures van ƒ 100,– en ƒ 1.000,– met stemrecht naar evenredigheid.

Gemeenten kunnen hun deelname motiveren op basis van haar taak als toezichthouder op de kwaliteit van de gebouwde omgeving; bedrijven en particulieren op basis van sponsoring of gewoon uit “liefde” voor West-Friesland. Het beoogde zakelijke beleid en het streven naar een redelijk rendement, verlagen de drempel tot deelname.

Werkwijzen:

Om het beoogde doel (instandhouding) te bereiken kunnen verschillende werkwijzen worden gevolgd. Op basis van toenemende invloed [in het proces] worden genoemd:

advisering, dienstverlening, restaureren in opdracht en de eigen-restauratie. In beginsel wordt uitgegaan van de eigen-restauratie, waarbij het gehele proces voor rekening en

risico van de N.V. Landelijke Bouwkunst zal worden uitgevoerd.

Tot zover de nota. Het ambitieuze plan is niet volledig van de grond gekomen. De uitgifte van aandelen is blijven steken op ƒ 470.699,– (€ 213.594,–) omdat gemeenten aarzelden of sowieso het beschermen van het historisch erfgoed niet hoog op de agenda had staan. Daarnaast bleek het gebied te groot om in alle uithoeken adequaat te kunnen optreden; de lokale ogen en oren ontbraken.

De vennootschap heeft een restauratie in Wognum uitgevoerd en daarop een klein verlies moeten incasseren. De vennootschap is op 6 maart 2008 wegens gebrek aan activiteit geliquideerd. Aan de aandeelhouders is 86,29% van de nominale waarde van de aandelen uitgekeerd. Tot zover het relaas over de N.V. Landelijke Bouwkunst West-Friesland, waarin

Stadsherstel een leidende rol heeft gespeeld.

Enkhuizer Museumstichting Douwe Brouwer

Onder de werktitel “Stichting Enkhuizer Kunstbezit” heeft een aantal mensen, waaronder een paar bestuurders van Stadsherstel het initiatief genomen om een museumstichting op te richten. Na de sluiting van het Waagmuseum zijn de Enkhuizer kunstschatten op een zolder van een gemeentekantoor opgeslagen zonder dat ze voor het publiek nog toegankelijk waren.

De activiteiten van Stadsherstel hebben zich in eerste instantie beperkt tot het financieren van de aankoop in twee delen van de collectie van Sytze Henstra (1894-1991). De schilder heeft een periode in de stad gewoond en Enkhuizer taferelen op doek vastgelegd. Toen hij op 29 maart 1991 (in Amsterdam) overleed heeft de familie zijn schilderijen en tekeningen te koop aangeboden. De museum-stichting in oprichting heeft de collectie in twee kavels gekocht; eerst 32 en later nog eens 12 exemplaren. Voor die aankopen heeft Stadsherstel leningen verstrekt met de aangekochte schilderijen als onderpand.

Vervolgens heeft Stadsherstel de stichting in oprichting bijgestaan door de verschillende opties voor een onderkomen door te rekenen en een exploitatiebegroting te leveren voor een vestiging van het museum in het pand Breedstraat 51.

De Enkhuizer Museumstichting Douwe Brouwer is opgericht, maar het museum is tot op heden niet gerealiseerd en met een nieuwe lening van de Jacob van Wagtendonkstichting is die van Stadsherstel afgelost.

Stichting Hofjesbeheer Enkhuizen

Enkhuizen kent een tweetal Hofjes van Liefdadigheid; in de volksmond het “Hofje van De Vries” (officieel: “Stichting Het Liefdadig Gesticht van Johanna Margaretha de Vries”) aan de Westerstraat en Torenstraat en het “Dirk Glashofje” (“Stichting Het Pieus Gesticht van Wijlen Dirk Cornelisz Glas”) aan de Paktuinen. Wat deze hofjes gemeen hadden was het feit dat ze elk op grond van een testamentaire opdracht een complex gebouwen in stand moesten houden terwijl de gebruikers daarvoor niet of nauwelijks voor hun huisvesting betaalden.

Statutair zouden die “om niet” moeten worden gehuisvest. De jaarlijkse opbrengst van het stamkapitaal van de erflaters was volstrekt ontoereikend om de complexen op verantwoorde wijze te kunnen exploiteren.

Het bestuur van Stadsherstel heeft zich over dat probleem willen ontfermen door een “samenwerking” aan te gaan met de besturen van de hofjes. Na heel veel overleg en massage waren de beheerders van de hofjes bereid het roer drastisch om te gooien. Niet meer het huisvesten en verder ondersteunen van behoeftige burgers moest het hoofddoel zijn, maar het in stand houden van de panden, met huisvesting als kostendrager.

Om die ommezwaai te onderbouwen is door de directeur de notitie “LIEFDADIGE INSTELLINGEN en hun TOEKOMST” geschreven.7 De zorg die mevrouw De Vries en de heer Dirk Glas motiveerde was achterhaald. Nederland beschikte al vanaf de jaren zestig van de vorige eeuw over een pakket van (steeds uitgebreidere) sociale voorzieningen. In feite was de zorg van de erflaters geheel door de overheid overgenomen en was er alle aanleiding en legitimatie de hoofdtaak van de beheerders aan te passen. De wijze waarop is in de notitie volledig uitgewerkt.

De woningen behoeven verbetering, niet alleen bouwtechnisch, maar vooral ook met betrekking tot het woongerief. Behalve de restauratie van het casco zullen ook alle woningen eigen sanitaire voorzieningen moeten krijgen. Dit impliceerde dat alle woningen volledig opnieuw ingedeeld moesten worden. Als dat alles is gerealiseerd zal er planmatig onderhoud gepleegd moeten worden om de complexen in stand te houden. In financiële zin betekent dat, dat uit de jaarhuuropbrengst voldoende gereserveerd kon worden voor onderhoud en dat de jaarlijkse eigenaarslasten en de financieringslasten daaruit ook zouden kunnen worden voldaan.

Uit overleg met de Rijksdienst voor de Monumentenzorg (te Zeist) werd duidelijk dat een meervoudige doelstelling voor een instelling niet kon worden toegestaan. Kennelijk was nog niet het besef doorgedrongen dat instandhouden van een gemankeerd monument eerst restauratie vraagt en vervolgens voor de toekomst onderhoud behoeft.8 Stadsherstel heeft die taken gesplitst en de restauratietaak verankerd in een nieuwe stichting, de Stichting Hofjesbeheer Enkhuizen (Hofjesbeheer) en de onderhoudstaak op basis van een erfpachtcontract gelaten

bij de oorspronkelijke instellingen (de hofjes De Vries en Dirk Glas). Om die splitsing te realiseren is het blote eigendom voor een symbolisch bedrag (ƒ 1,–) overgegaan naar Hofjesbeheer. Beoogd is om de instandhouding te bundelen en daarom zijn de eigendommen samengebracht in Hofjesbeheer en de exploitaties in handen gelaten van de oorspronkelijke instellingen (De Vries en Glas).

De derde betrokken partij is de Jacob van Wagtendonkstichting. Waren De Vries en Glas instellingen met panden zonder geld, Van Wagtendonk is een instelling zonder panden en met geld. De doelstellingen van de drie instellingen overlappen elkaar op het gebied van huisvesting (voor ouderen) en cultuur. Zo kon het be-

staan dat de Jacob van Wagtendonkstichting de ontbrekende middelen verschafte op basis van een achtergestelde lening. Het bestuur van Hofjesbeheer wordt dan ook gevormd door de voorzitter van de drie deelnemende instellingen (De Vries, Glas en Van Wagtendonk). De Stichting Hofjesbeheer Enkhuizen is opgericht 17 januari 1994.

25 jarig jubileum

In het kader van het jubileum is besloten een litho (aan de aandeelhouders) uit te geven; het betreft een gravure van het Oost-Indisch Huis dat ooit heeft gestaan aan

de Wierdijk. De “HISTORIE Der vermaerde Zee- en Koopstadt ENKHUIZEN” zegt daarover het volgende.

“…….. In dit jaar [1630] hebben de Bewindhebber der Oostindische Maatschappij te Enkhuizen hunne kamer of vergaderplaats en Magazyn-huis, op den Wierdyk ter zyde van de Oosterhaven, gesticht. Het is een zwaar en deftig gebouw, lang omtrent honderd en twintig voeten, en ook omtrent zo breed, zynde dus byna vierkant. Men treed in het zelve langs een’ aanzienelyken aan wederszyden opgaanden stenen Trap met eene fraaye stenen leuning. Inkomende ziet men aan de rechter- of Noordzyde de kamer der Bewindhebberen, een schoon groot vertrek, dat over de Zuiderzee uitziet, en verciert is met eene ouderwetsche fraaye Schoorsteen. Eer men in der Bewindhebberen kamer treed, vind men aan de rechter- of Oostzyde van dezelve eene kamer der Kassier, en aan de linkerhand of Westzyde een kamertje voor den Kamerbewaarder. Aan de andere of Zuidzyde van de Wandelzaal heeft men in het midden, en recht over de kamer der Bewindhebberen, den ingang van de kamer der Boekhouderen, die eveneens is als die der eerstgemelde, en ook over Zuiderzee uitziet, hebbende mede aan weerszyden twe

gelyke vertrekken, als die van den Kassier en Kamerbewaarder, dienende tot Schryfvertrekken voor den Soldy-boekhouder. Het overige van dit Gebouw(dat ook voorzien is van eene schone binneplaats) zyn Pakhuizen en Pakzolders enz, en het heeft deselfs Timerwerf tot zyn gebuur: waar op de Baastimmerman zyne woning heeft. Aan de Noordzyde van dit treffelyk Oostindisch Huis (dat, zo ten aanzien van zyne gelegenheid als anders, met recht de roem boven alle de Kamers van de Maatschappye toekomt) is nog een heerlyk Pakhuis, doch in latere tyd gebouwt; …..”9

Snouck van Loosenhuis

Het Snouck van Loosenhuis-complex bestaat uit een achttiende-eeuws woonhuis met koepel en kwam in 1742 tot stand op initiatief van koopman en burgemeester Dirk Semeyns van Loosen (1696-1757). In 1786 kwam het pand in handen van zijn neef Dirk Elias van Loosen (1738-1812). Op diens initiatief werden twee belendende percelen gekocht en werd het pand aan de linkerzijde vergroot.

Hierdoor kreeg het pand een centrale gang met aan weerszijden rijk gedecoreerde kamers; links kamers in neoclassicistische stijl en rechts kamers in rococostijl.

In1893 werd het woonhuis naar het ontwerp van de Amsterdamse architect C.B. Posthumus Meyjes fors uitgebreid. Dit geschiedde in opdracht van de stichting Snouck van Loosen die ontstaan was uit de nalatenschap van de in 1885 overleden Margaretha Maria Snouck van Loosen. In haar testament had zij te kennen gegeven dat haar nalatenschap aangewend moest worden voor de opvang van ongehuwde vrouwen of weduwen. Na haar overlijden werd aan de achterzijde van het Snouck van Loosenhuis de voornoemde aanbouw gerealiseerd en werd het

geheel in gebruik genomen als dameshuis.

Tot 1999 heeft het dameshuis gefunctioneerd. De wet op de bejaardenzorg stelde de stichting voor onoverkomelijke eisen, sluiting was onontkoombaar. Sindsdien is er, tot op de dag van vandaag, geen volledige invulling meer gevonden voor het monument.

In opdracht van Stadsherstel is onderzocht of in het negentiende-eeuwse achterhuis op een enigszins rendabele wijze appartementen gemaakt zouden kunnen worden. De verkenning die door Hangelbroek-Gouwetor Architecten uit Hoorn is gemaakt, levert een zevental tweekamerappartementen op. De kosten van het cascoherstel werden geraamd op ƒ 500.000 en met de inbouw van de appartementen was ƒ 1.920.000 gemoeid.

Over een exploitatietermijn van 30 jaar bleek geen kostendekkende verhuur mogelijk. Er zou een onrendabele top van ƒ 422.000 gedekt moeten worden uit de eigen middelen van het fonds.

Uitwisseling met Stadsherstel Hoorn

Een aantal malen zijn ervaringen uitgewisseld met onze zusterinstelling in Hoorn, Stichting Stadsherstel Hoorn. Met een delegatie van de besturen zijn over en weer projecten bezocht en knelpunten besproken. Met name de verschillende werkwijzen zijn tegen het licht gehouden. Waar Hoorn, vooral in de voorbij jaren, veel projecten in samenwerking met de gemeente ter hand nam, heeft Stadsherstel Enkhuizen, haar projecten hoofdzakelijk van de markt moeten halen.

Nieuwe regeling financiering monumentenzorg (Brim)

In de aanloop naar de nieuwe instandhoudingsregeling (Brim) heeft de directeur van Stadsherstel zitting genomen in een klankbordgroep onder leiding van de Landelijke Federatie Het Behouden Huis. De uitgangspunten van de nieuwe regeling waren: eenvoudige regels, snelle procedures en de eigenaar van het monument centraal. De overschakeling naar de nieuwe instandhoudingsregeling was gebaseerd op de vooronderstelling dat de restauratietaak grotendeels was voltooid; 90% van alle monumenten zou in goede staat van onderhoud verkeren. De nieuwe regeling werd volledig toegesneden op planmatig onderhoud. Onderhoud wordt verricht door de eigenaar en daarom werd die centraal gesteld.

De klankbordgroep onderschreef niet het uitgangspunt van de (bijna) voltooide restauratietaak en heeft zich daarom zeer tegen de regeling verzet. De regeling kende een “valse start”, waardoor nog te restaureren monumenten in gevaar kwamen. Alle leden van de federatie is gevraagd om voorbeelden aan te dragen van nog te restaureren monumenten die door de beoogde regeling in de problemen zouden komen. Vanuit Enkhuizen is het pand Venedie 12 aangedragen. Een fotoboek met bedreigde monumenten uit verschillende steden in Nederland is aangeboden aan de beleidsmakers. Het resultaat was dat een klein deel van het budget is afgezonderd voor de restauratie van grote monumenten. Kleine, verkopende in-

stellingen als Stadsherstel Enkhuizen waren daarmee niet gebaat. De “noodkreet” aan het adres van de federatie, om harder stelling te nemen tegen de invoering van de regeling in de beoogde vorm, is niet opgepakt. Toen op 4 en 5 september 2005 Mevrouw Agaath Witteman van de Eerste Kamer werd geïnformeerd over het probleem, was de race al gelopen.

De onrendabele top die bij elke restauratie aan de orde is, wordt in de nieuwe regeling met een tweetal middelen bestreden, de fiscale aftrek van de onderhoudskosten (IB) en de laagrentende lening van het Nationaal Restauratiefonds (NRF). Beide faciliteiten zijn middelen in handen van de eigenaar/bewoner en niet van de ontwikkelaar (Stadsherstel). Dat verzwakt de positie van de restaurerende instelling aanmerkelijk. Met name bij de fiscale component is het voorwaarde dat degene die de fiscale aftrek claimt zélf restaureert. En daarmee is de rol van Stadsherstel gedecimeerd tot die van adviseur.

Een andere kwestie die vanuit Enkhuizen aan de orde is gesteld, betreft de voorwaarde van het NRF dat de lening moet worden afgelost indien het monument vijf jaar na afsluiting van de lening wordt verkocht. Dat betekent dat het middel om de onrendabele top van een restauratie te dekken dan is uitgewerkt. Maar binnen vijf jaar is die onrendabele top niet weg. In een markt die niet (sterk) stijgt neemt de waarde van het monument niet toe en bij de vaste financieringsvorm van het NRF (30 jarige annuïteit) wordt in de eerste jaren nauwelijks afgelost.

Dus het probleemoplossend vermogen van de regeling is beperkt, zeker in de eerste helft van de looptijd. Een geïnteresseerde kandidaat-koper zei letterlijk: “Als ik dit huis koop word ik een gevangene van mijn eigen woning”. Er is bij het NRF gepleit voor het overdraagbaar maken van de lening gedurende de gehele looptijd. Daar kon het fonds niet mee instemmen omdat er dan te weinig middelen zouden vrijvallen om nieuwe leningen uit te geven, de roulatie binnen het fonds (revolving fund) zou dan te traag verlopen.

Meerjarig onderhoudsplan hofjes

Het groot onderhoud voor de beide hofjes, J.M. de Vries (Westerstraat/Torenstraat) en Dirk Glas (Paktuinen), wordt op grond van de gemaakte afspraken in de erfpachtovereenkomst georganiseerd door de directeur van Stadsherstel. Voor een periode van zes jaar is een onderhoudsplan opgesteld en ingediend bij de Rijksdienst voor het Cultureel Erfgoed. Verbaasd is er gereageerd op de afwijzing van de jaarlijkse bijdrage. Waar op grond van eerdere regelingen steeds een onderhoudsbijdrage is ontvangen werd die nu afgewezen op grond van de redenering dat het niet een Hofje van Liefdadigheid zou betreffen, maar een voormalig woonhuis van mevrouw De Vries; het hofje zou niet zijn gesticht, maar ontstaan door verbouwing van een voormalig woonhuis. In feite is dat bij het hofje van Dirk Glas (in zekere mate) ook het geval, zij het dat er achter het verbouwde woonhuis van Dirk Glas nog twee nieuwe woninkjes zijn bijgebouwd.

Het geschil over de interpretatie van de regeling (Brim) is tot de bij de Raad van State “uitgevochten”, maar niet met het gewenste resultaat. Het hofje van De Vries moet het zonder subsidie stellen.

Website Stadsherstel

Sinds 2011 heeft Stadsherstel een eigen website (www.stadsherstelenkhuizen.nl). Het ontwerp van de site is gemaakt door “IMPRESSION design + internet” uit Enkhuizen. De achterliggende techniek door Edwin Lijnzaad (bestuurslid van de Vereniging Oud Enkhuizen). Alle in dit boek gepresenteerde panden staan met een beknopte omschrijving op de site. In 2021 is de huidige website tot stand gekomen, ontworpen en geproduceerd door Dick H. Ahles (Magic Mountain BV) te Enkhuizen,

Commissarissen en directie

Onderstaand een overzicht van de commissarissen/bestuurders en directeuren gedurende 50 jaar Stadsherstel.

| NAAM | INGETREDEN | UITGETREDEN |

| COMMISSARISSEN / BESTUURSLEDEN | ||

| S.N. Groot | 08-02-1972 | 12-06-2013 |

| J. van Strien | 08-02-1972 | 18-06-1986 |

| J.H. Baars | 08-02-1972 | 29-05-1984 |

| R.K.H. van der Feltz van der Sloot | 08-02-1972 | 01-07-1982 |

| A.P. Veenenbos | 08-02-1972 | 17-06-1992 |

| D. Ybema | 08-06-1977 | 24-06-1980 |

| J.M.M. Engels | 01-07-1982 | I2-06-2023 |

| H.J.F. Soolsma | 01-07-1982 | 29-06-1988 |

| P.A.M. Zwart | 01-07-1982 | 17-06-1987 |

| N.J.J. Waalkes | 01-07-1982 | 14-06-2022 |

| A. Harlaar | 18-06-1986 | 12-06-2013 |

| A. van der Deure | 29-06-1988 | 15-06-2011 |

| F.W. Sluis | 09-06-2010 | In functie |

| K.T.J. van Duin | 15-06-2011 | In functie |

| S.A. Wierstra | 15-06-2011 | 08-06-2015 |

| K. Pit | 08-06-2015 | 11-06-2024 |

| H.M van den Brink | 13-06-2017 | in functie |

| H.J.B. Draaisma | 29-06-2022 | 21-06-2023 |

| D.H. Ahles | 01-09-2022 | in functie |

| J.S. van Lissum | 21-06-2023 | in functie |

| DIRECTEUREN | ||

| D. Ybema | 08-02-1972 | 08-06-1977 |

| D. Fleddérus | 08-02-1972 | 01-07-1982 |

| F. Chattellon | 08-06-1977 | 14-06-2022 |

| H.J.B. Draaisma | 14-6-2022 | 21-6-2023 |

| D.H.Ahles | 21-6-2023 | in functie |

__________

1 Chattellon en P.A.M. Zwart, aanzet tot een nieuw restauratrebeleid (Enkhuizen mei 1983)

2 Mr. A. Harlaar, B.T.W. en restauratie (Heiloo, 20 februari 1990)

3 F. Chattellon c.s., Nota N.V. LANDELIJKE BOUWKUNST WEST-FRIESLAND particuliere restaurerende instelling voor het behoud van de landelijke bouwkunst in WEST-FRIESLAND (Enkhuizen, 19 november 1992).

4 Inmiddels is de vrijstelling voor restaurerende instellingen vervallen en het algemene tarief teruggebracht naar 2%.

5 Inmiddels zijn woningcorporaties, en dientengevolge ook de restaurerende instellingen met een primaire nadrukkelijke volkshuisvestingstaak, ook vennootschapsbelasting verschuldigd.

6 De regeling is inmiddels vervallen en daarvoor in de plaats is een veel soberder regeling gekomen; het Besluit rijkssubsidiëring instandhouding monumenten (Brim).

7 F. Chattellon, LIEFDADIGE INSTELLINGEN en hun TOEKOMST (Enkhuizen, 16 februari1991).

8 Momenteel is van kracht het Besluit rijkssubsidiering instandhouding monumenten (Brim) en die regeling combineert restauratie en onderhoud omdat dat nu de juiste als de aanpak wordt gezien.

9 Geeraerdt Brandt en Sebastiaan Centen, HISTORIE Der vermaerde Zee- en Koop-stadt ENKHUIZEN, (Enkhuizen 1747, p65).

INHOUD

Stichting Stadsherstel Enkhuizen

Litho voormalig huis familie van Loosen

Aanzet tot een nieuwe restauratiebeleid

Nota monumentenzorg van het Ministerie van Welzijn, Volksgezondheid en Cultuur (WVC)

N.V. Landelijke Bouwkunst West-Friesland

Enkhuizer Museumstichting Douwe Brouwer

Stichting Hofjesbeheer Enkhuizen

Uitwisseling met stadsherstel Hoorn

Nieuwe regeling financiering monumentenzorg (Brim)

Meerjarig onderhoudsplan hofjes

Stadsherstel panden.

Staand van links naar rechts

K.T.J. van Duin, F.W. Sluis, F. Chattellon, J.M.M. Engels, S.A. Wierstra. Zittend van links naar rechts A. Harlaar, N.J.J. Waalkes, S.N. Groot.